Salgono, scendono: perché si parla sempre dei tassi?

Data pubblicazione: 25 marzo 2025

Autore:

- I tassi di interesse influenzano i mutui e i finanziamenti ma anche i nostri risparmi

- La BCE determina i tassi a breve termine mentre quelli a medio e lungo termine subiscono molte dinamiche economiche e politiche

- Il rapporto tra i tassi e il mercato azionario è complesso, capiamolo insieme

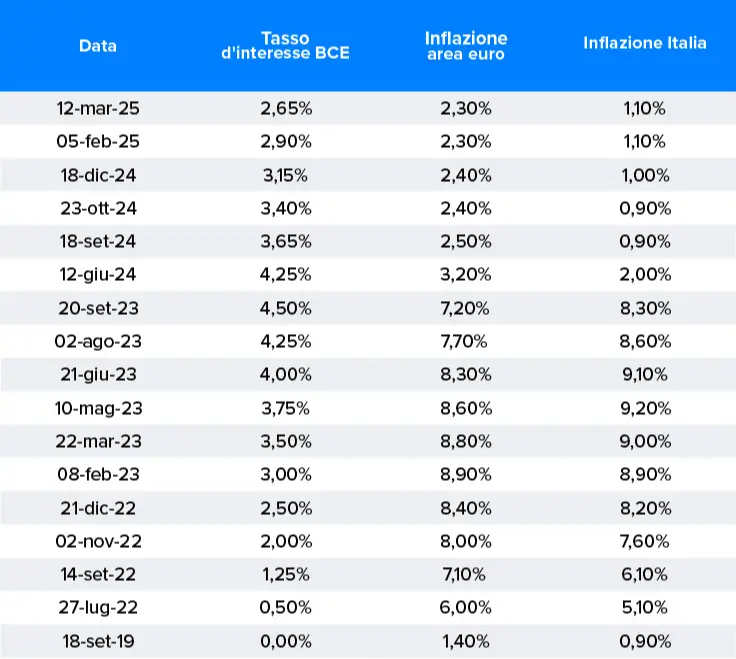

TASSI DI INTERESSE NELL'AREA EURO DAL 2019 A OGGI

Fonte: Istat

Anche senza operare nel mondo della finanza o essere appassionati agli argomenti dell’economia, nella vita di tutti i giorni si ha a che fare con i tassi d'interesse. Infatti tutto ciò che guadagniamo con i nostri risparmi o quello che dobbiamo pagare a chi ci presta denaro per mutui e finanziamenti è influenzato dai tassi di interesse. Nell’area dell’euro è la Banca Centrale Europea (BCE) che stabilisce il tasso d'interesse applicato ai prestiti richiesti dalle banche. Queste ultime, insieme ad altre istituzioni finanziarie autorizzate, prestano poi il denaro a famiglie e imprese e in aggiunta al capitale fornito applicano una commissione in percentuale dell'importo prestato (ad esempio il 5%) e questo si definisce tasso d'interesse.

Perché i tassi salgono, scendono o restano stabili

I tassi di interesse possono salire, restare stabili o scendere. La BCE ha il compito di gestire l'euro, mantenere la stabilità dei prezzi e dirigere la politica economica e monetaria dell'Unione Europea.

Se nelle sue analisi mensili nota che l’economia mostra segnali di crescita eccessiva che potrebbe comportare instabilità nei prezzi al consumo, può decidere di alzare il tasso di interesse: in questo modo il credito dalle banche alle famiglie e alle imprese costa più caro e questo raffredda le richieste di finanziamenti e mutui e, a cascata, la crescita economica tende a rallentare.

Stesso discorso per un aumento dell’inflazione che si protrae da qualche tempo e, soprattutto, che potrebbe salire in modo eccessivo nei mesi successivi compromettendo la stabilità dei prezzi.

Un esempio recente si è verificato nel primo semestre del 2022 quando l’inflazione media annua nella zona euro è balzata dall’1% al 6%: la BCE ha iniziato ad aumentare rapidamente i tassi di interesse dallo 0,5% (luglio 2022) al 4,5% (settembre 2023) per frenare la corsa del carovita. Grazie a questo suo ciclo di rialzo dei tassi di interesse la BCE è riuscita a riportare l’inflazione vicino all’obiettivo del 2% ed ha quindi potuto, dal giugno 2024, avviare una riduzione dei tassi di interesse. Riduzione che, di solito, viene decisa o perché i prezzi al consumo sono tornati sotto controllo (o si avviano verso i parametri desiderati) oppure per favorire la crescita dell’economia.

I rendimenti di obbligazioni e titoli di stato a medio e lungo termine

La BCE determina nell’area dell’euro in modo diretto i tassi di interesse e i rendimenti dei titoli con scadenza fino a 12 mesi e influenza in modo significativo anche quelli a breve termine, relativi ai titoli a reddito fisso (obbligazioni e titoli di stato) con scadenza 1 -3 anni.

I rendimenti dei titoli a medio e a lungo termine, invece, subiscono anche altre dinamiche.

Il rialzo dei tassi a medio e a lungo termine, che sono rappresentati dai rendimenti delle obbligazioni con scadenza 3-10 anni (medio termine) o con scadenza oltre 10 anni (lungo termine), si verifica soprattutto quando il mercato si aspetta o un aumento dell'inflazione o un rafforzamento dell'economia, o una maggiore emissione di nuovo debito da parte dell’emittente.

In particolare se aumenta l’inflazione i rendimenti obbligazionari tendono ad aumentare per compensare l’incremento del carovita. In un contesto di crescita economica, invece, le imprese e le persone chiedono più credito, per esempio per comprare un capannone, un macchinario, una casa o un'auto, incrementando la domanda di finanziamenti e mutui che spinge al rialzo i tassi.

Infine, se l’emittente (in particolare uno stato) aumenta il deficit di bilancio annunciando nuove spese, i tassi di interesse del proprio debito aumentano perché gli investitori richiedono maggiori garanzie in cambio della fiducia ad acquistare i titoli di nuova emissione.

Andamento opposto tra prezzi delle obbligazioni e tassi di rendimento

E’ importante notare come i prezzi delle obbligazioni (e dei titoli di stato) e i loro tassi di rendimentosimuovano in direzioni opposte.

Quando i tassi di interesse sul mercato aumentano, il nuovo debito che sarà emesso risulterà più conveniente da acquistare rispetto ai titoli già in circolazione (perché offrirà interessi più alti).

Questo determinerà un calo del prezzo dei titoli in circolazione (che offrono interessi più bassi dei titoli di nuova emissione) fino al valore che, in funzione delle cedole che pagherà, offriranno lo stesso rendimento dei nuovi titoli in emissione.

Detto facile: se mi offri un interesse più basso sono disposto a pagare un prezzo minore per i tuoi titoli.

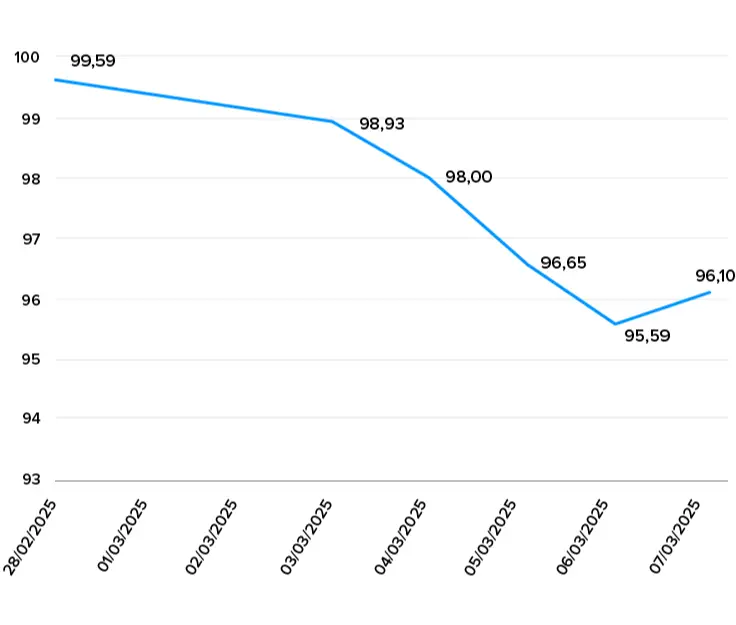

Facciamo un esempio. Nella settimana dal 3 al 7 marzo, l’annuncio da parte dei due principali partiti tedeschi di un massiccio programma fiscale di spesa per infrastrutture e difesa ha innescato una salita di 40 punti base (+0,40%) dei tassi di interesse dei titoli di stato tedeschi perché gli investitori hanno preteso maggiori garanzie in cambio della fiducia ad acquistare i titoli di nuova emissione.

Questo movimento si è rapidamente trasmesso anche ai titoli di stato italiani perché potrebbero esserci maggiori spese militari e per la difesa.

Il Btp decennale scadenza marzo 2035 che venerdì 28 febbraio aveva chiuso ad un prezzo di 99,59 euro con un tasso di rendimento del 3,46%, venerdì 7 marzo ha chiuso ad un prezzo di 96,1 euro con un rendimento del 3,86%.

Pertanto, a fronte di un aumento del rendimento dello 0,40%, il suo prezzo è sceso del 3,5%: grazie a questo movimento di prezzo il suo rendimento si è allineato a quello richiesto dal mercato per i titoli decennali di stato di nuova emissione.

La dinamica è esattamente speculare in caso di ribasso dei tassi di interesse: in quello scenario, invece, i prezzi dei titoli di stato e delle obbligazioni salirebbero.

BTP MARZO 2035

Fonte: Borsa Italiana

La correlazione tra mercato azionario e obbligazionario

La correlazione tra azionario e obbligazionario, cioè come si muove il mercato obbligazionario rispetto a quello azionario e viceversa, è considerata un elemento importante per la costruzione di portafogli bilanciati e in generale è un tema fondamentale in finanza.

Negli ultimi 20 anni, le correlazioni azionario/obbligazionario nei mercati sviluppati sono state, in generale, negative: cioè quando cresce il mercato azionario quello obbligazionario tende a diminuire e viceversa. La correlazione negativa tra azionario e obbligazionario fornisce pertanto una copertura tra le due asset class, riducendo il rischio complessivo del portafoglio. Una variazione del regime di correlazione tra azionario e obbligazionario da negativo a positivo altererebbe le caratteristiche di rischio-rendimento attese del portafoglio.

Ma questo non è sempre vero.

Durante il periodo dei tassi a zero (dal 2014 al 2021) si è osservato che il rapporto azioni/obbligazioni si è comportato in modo diverso dal solito. Mentre gli indici azionari salivano, grazie ad un quadro economico positivo (crescita economica, inflazione sotto l’1% e tassi di interesse favorevoli al credito per famiglie e imprese), i tassi di interesse di mercato sono andati addirittura in territorio negativo determinando un aumento dei prezzi delle obbligazioni e dei titoli di stato nonostante questi non pagassero alcuna cedola.

TASSI DI INTERESSE A ZERO: CORRELAZIONE POSITIVA TRA AZIONI E OBBLIGAZIONI

Performance in euro dal 30/09/2014 al 30/09/2021

Fonte: MoneyMate

Senza una regola fissa, serve studiare e monitorare

È probabile che i cambiamenti nelle correlazioni tra azionario e obbligazionario siano determinati in futuro dal contesto economico e politico. Se si materializzasse una correlazione azionario/obbligazionario positiva risulterebbe più difficile trovare strumenti obbligazionari a basso rischio con proprietà di copertura azionaria.

E’ pertanto cruciale tenere sotto controllo gli sviluppi macroeconomici e politici per valutare la probabilità di un cambiamento nel regime di correlazione tra azioni e obbligazioni.

Un esercizio che richiede competenza, costanza, tempo ed efficaci strumenti operativi e che non può essere quindi improvvisato: meglio sempre farsi seguire da esperti.

Questo articolo

ti è piaciuto?

Prenota una consulenzaDisclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Financialounge.com, dal content team di Wealthype.ai o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Salvagnoli, 6

50053, Empoli

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Alessio Pezzotti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.